理解、分析与预测

(1)一张表的理解

(2)六大行业的确认

6大行业无法从税收法规中界定,只能引用国民经济行业分类的标准,且如有多业经营的,或许会从收入上界定比例,但是正如高新技术企业的收入金额确认一样,一方面企业有自己的主营业务收入,税法上的收入却是全部收入,包括投资收益分红等,也包括营业外收入,如个税手续费返还,有了比例,收入的口径是多少,理解上如果不是税法标准认定的,轻易不宜动用税法的收入口径,如某高新技术企业捡到一分钱,结果一下导致研发支出不达标,你说这就否定了人家高新标准,是不是有问题?

但是如果有收入指标,是以上一年的,还是当年度汇算清缴时清算,这个从简单理解的角度,还是以上一年度最好,毕竟纳税人投资,也是考虑历史发展的规划,这跟当年度没有直接一对一关系。

(3)小型微利标准

文件中引用的是小型微利,并非流转税优惠中的小微企业,因此理解上就是所得税法及实施条例界定的小型微利企业的标准,这样也省得打架,即:

从事国家非限制和禁止行业,并符合下列条件的企业:(一)工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元;(二)其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。

不管人家是不是有意安排,只要达到了标准,就应认可人家享受,主观安排并非就是违背税法规定,比如上面多雇佣一个人与少雇佣一个人的安排。

(4)何谓新购进

明确是2014年1月1日后新购进,即购进固定资产的实现在此之后,通俗的理解可以以固定资产在2014年1月1日及之后入账,而不是简单的看发票何时候开的,如有可能2013年底开的发票,或者到现在还没有开具发票,这是流转税的政策确定是否符合规定的标准。当然税会之间有些小的差异,但整体差异不大。

有人说2013年12月购入的,2014年1月计提折旧,算不算,这是看计算规则,而不是行为发生的判断,是有问题的。有的人说我调账行不,这就有造假的行为了,同时呢,幸好这个文件出的晚,不然也有象增值税一样采购时间安排的空间了,好象对于财务工作者来讲是一件“憾事”。呵呵!

(5)自建固定资产算不算新购

可能企业从2013年就购入各种设备、物件,是入在在建工程中的,如果是2014年转入固定资产的,理解上也属于新购的范围之内。

(6)会计与税法是各管各的,还是会计处理决定优惠享受的前提

小编向来不赞同以会计处理决定税务处理的观点,有的人说了,坚持多年的折旧年限之争已明确了会计处理如果大于最低折旧年限的,不得纳税调减处理,但这里要注意,税法上写的是最低,所以那是一个漏洞,而不是税会之间统一决定的因素。会计折旧年限比税法多,那说明选择的就不是最低。

如果总理说,今天咱们要讨论一下加速折旧的问题,这个需要财政部明确一下会计处理是否违背会计准则,企业是否要这样处理,海外上市公司是否要发布公告,因为我们要加速折旧了,有税收优惠了,但我们要改变会计政策,这跟会计的折旧根本就不是一码事,人家是按受益期,不是按扣除标准处理的,所以如果真有这样的操作口径出来,一是与2014年总局29号相矛盾,二是也是说明总理的意见可能打折扣了,上市公司是要利润还是要税收优惠?我100万元设备,一次入成本费用,虽然抵了25万元的所得税,但是净利润75万元没有了,反正是时间性差异,要利润恐怕比要所得税来的好,而小企业呢,根本就没有多少钱,要买的设备的意愿恐怕不是想象的那么强烈。

(7)备案不

国税发[2009]81号文件规定了加速折旧备案的要求,本次估计思路一样,也是要求备案,且可能也是总机构一并备案,不劳分支机构自己折腾。但千万别再出忘了备案不让享受的理解,而是可以补充备案享受的条件,这一点,应正在推动中了,国税发[2008]111号的规定“对列入备案管理的企业所得税减免的范围、方式,由各省、自治区、直辖市和计划单列市国家税务局、地方税务局(企业所得税管理部门)自行研究确定,但同一省、自治区、直辖市和计划单列市范围内必须一致”,估计也要更新了,别让地方自己搞的越来越多备案了。

这个备案,最好年底汇算前一块办理了,不要有发生就办理,如原来的规定中,企业确需对固定资产采取缩短折旧年限或者加速折旧方法的,应在取得该固定资产后一个月内,向其企业所得税主管税务机关备案,这得折腾晕人!

(8)关于追溯调整

这都快到年底了,还从2014年1月1日执行,如何操作,如果非要人家会计先行,那从操作的月份追溯调整吧,如果不要会计先行,汇算清缴再说吧。

在季度或月度申报的时候,仍按会计上的来,无论是会计采用加速还是不采用。

(9)关于国税发[2009]81号加速折旧的融合

81号基本上是个程序性的规定,也有实务性的,现在如果再出加速折旧的,两个要彼此融合,但81号作废的可能性不大,但如果有彼此矛盾的,则应让纳税人选择最优的适用。

(10)存量资产的处理

有的人说,5000元标准没有提新购进,能否追溯到头,只要2014年没有提完的,我2014年全提了,行不行,小编的理解,最好不需要这样,还是从新理解易操作、鼓励内需与征管把握。

(11)何为专用、共用

这个问题没有人说的清,是需要企业举证清白的,如果造假,那还是企业自己的问题了。但是如果企业购买时是用于研发,但用了二天研发完了,这个还让不让按优惠政策处理,小编认为既然是鼓励,同时也要有漏洞的防范,如果不研发了,理论上要做调整处理,不过这谁能查的明白,都一次性税前扣除了,人家愿意花钱,就让人家享受吧,至少鼓励了内需。

(12)研发费用加计扣除

遵照以上观点,小编认为在满足加计扣除的规定前提下,以税前扣除的金额作为基数,如果政策进一步要求会计先行,则与会计上有一定的对应性。

有人说,会计上一样处理,这样减少纳税调整成本,唉,你说有税收利益了,而且是安全的,企业雇个人也愿意啊,不就多核算点不,不要只光省的是征管机关的成本考虑。

最后,让我们拭目以待吧,希望我们的想法能够在新的文件中得到理解,而且财税的文件也说的挺清楚的了,不再分年度计算折旧,这是个好的开始,纳税人花了钱,就让人家有点收付实现制的扣除,这才是纳税人从钱的角度想的。

原文附列

财政部国家税务总局关于完善固定资产加速折旧企业所得税政策的通知(财税[2014]75号)

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:

为贯彻落实国务院完善固定资产加速折旧政策精神,现就有关固定资产加速折旧企业所得税政策问题通知如下:

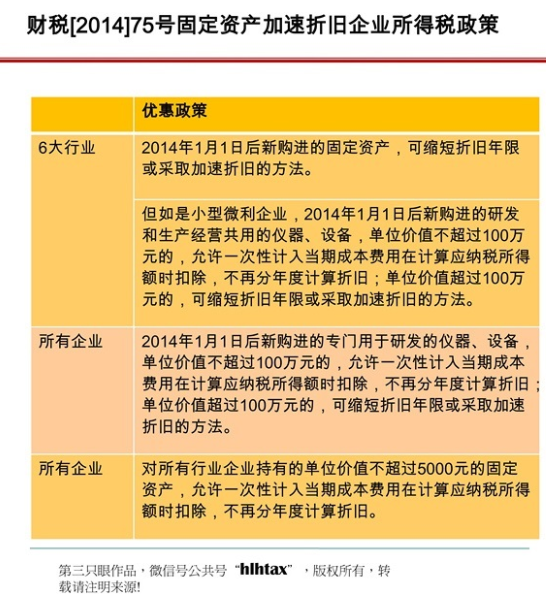

一、对生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等6个行业的企业2014年1月1日后新购进的固定资产,可缩短折旧年限或采取加速折旧的方法。

对上述6个行业的小型微利企业2014年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。

二、对所有行业企业2014年1月1日后新购进的专门用于研发的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。

三、对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

四、企业按本通知第一条、第二条规定缩短折旧年限的,最低折旧年限不得低于企业所得税法实施条例第六十条规定折旧年限的60%;采取加速折旧方法的,可采取双倍余额递减法或者年数总和法。本通知第一至三条规定之外的企业固定资产加速折旧所得税处理问题,继续按照企业所得税法及其实施条例和现行税收政策规定执行。

五、本通知自2014年1月1日起执行。

财政部 国家税务总局 2014年10月20日