中国会计视野网近期同特许公认会计师公会(ACCA)合作共同发布调查,通过网上投票的方式,了解会计人对2014年及来年会计业发展的评价和期望。调查通过中国会计视野网站、中国会计视野微博和微信等渠道同步推送,共获得有效样本1441个。

会计行业信心指数是中国会计视野网站2005年在业内首创,本次为第九次调查。调查依托中国会计视野网多层次、大范围的关注群体,使结果具有很高的可参考性。本次调查包括了解会计人对当年及来年会计业发展的评价和期望。调查通过搜集会计人个人的主观评价,再参照我国的企业景气调查统计方法来分析。

本调查的会计人员定义为大会计概念,即包括了企事业单位财会人员、行政事业单位的会计管理人员、会计中介机构人员、政府审计人员等。

一、会计行业总体状况

表1-1

• 对会计行业总体状况好坏的判断,表示悲观的人群以及中间人群的比重均有小幅下降,表示乐观的人群比重上升,对行业总体状况的评价指数和对来年的展望指数均高于去年。

• 有31%的被调查者认为2014年整个行业总体状况良好,2013年认为良好的有26%,升高约4%。有5%左右被调查者对2014年行业总体状况表示不满,这个比率也要低于2013年。

表1-2

• 从2013年底对会计行业总体状况的预测与2014年实际情况所显示数据比较,反映出,2014年的实际情况要好于大家的心理预期。特别是不好的状况,实际发生只有预期的三分之一。以小见大,该组数据也从侧面反映出我国目前的就业形势和经济形势逐渐向好,已经高出大家在2013年底的心理预期。

• 同时,也可以解释对于2015年的预测,比较多的人提高了心理预期,选择“向好”选项的人数约是2014年当年的两倍之多。

二、会计行业的宏观环境

表2-1

• 总体来说,会计行业宏观环境好坏的判断同样较2013年度要乐观。

• 但“会计行业宏观环境”较“会计行业总体状况”要显得略微悲观一些。在对当年的评价中,虽然乐观人群百分比差不多,但是选择“不好”选项的人数为14%,是行业总体状况同类项目的三倍之多。而在对未来的展望中,则是几乎整体下滑。

• 由此可见,对于2015年度宏观环境的心理预期,大多数人还是抱着一种谨慎乐观的态度。

表2-2

• 比较2013年底预测判断数据与2014年底的实际数据显示,实际数据中“不好”和“好”选项选择人数都要少于2013年底的预测数据。而在“一般”选项,百分比要高出约20个点。该组数据反映出,2014年的行业宏观环境属于稳步发展的阶段,这也可以解释为什么对于2015年宏观环境的判断较谨慎于行业环境判断了。

三、会计行业的社会声誉

表3-1

• 对于会计行业的社会声誉问题,历年大多数情况都是展望显示美好乐观,但是实际评价却是众说纷纭、好坏参半。众所周知,中国的会计行业发展起步较晚,各类法规准则不甚全面。标准的缺失、保障的不全,造成了各大行业的财会人员的迷茫和无奈,也直接导致了社会对于会计行业的评价不善。

• 但是2014年的年度实际情况评价却非常的特别。本年实际情况中,“不好”选项将至了历年最低点9%。这显示了我国2014年度的会计行业道德法制建设取得了重大成就,同时也造成了对于2015年度展望预测中,乐观人数超过半百的情况。

• 相信,随着我国会计准则以及法制的健全和完善,会计行业的声誉还会稳步提高。

四、所在单位对会计类人才需求

表4-1

• 数据调查显示,“所在单位对会计类人才的需求”较2013年基本不变,乐观人数占总参与人数的一半。且对于来年的展望中,乐观人数百分比甚至更高。

• 财务人员的稳定性一直是各类行业中首屈一指的,而在经济形势疲软的情况下,单位对于财务人员增长的需求也是基本不变的。

• 但是数据却显示所在单位对会计类人才需求乐观指数在50%左右,这又从另外一个方面显示了随着我国经济形势稳步发展,各类企业都在稳步的扩展中。

表4-2

• 通过2013年底对于来年的预测数据和2014年实际数据相对比,同样显示了各个单位对财会类人才的需求居高不下。预测较实际稍显乐观一点,但是总体情况一致。

五、财会部门在单位发挥的作用

表5-1

• 对于财务部门在单位中所发挥的作用的调查结果显示,越来越多的管理层已经认识到了财务部门在单位中的作用已经不仅仅是简单的记账功能,而是涉及到了管理、分析并引导企业未来发展策略制定的层面。这一现象,从2009年到2014年的对比数据组中也表现得非常明显。

表5-2

• 2013年底的预测数据和2014年实际数据也同样反映出了这一现象,甚至实际数据要比预测数据更乐观一些。

六、职业/执业风险

表6-1

• 从被调查者对于职业风险的评价中,我们发现大家的心理展望与实际情况有一定的差异。虽然2014年度,被调查者对于财务行业的执业风险预期提高率不如上一年度,但总体数据还是超过了一半以上。而实际情况却相对比较平稳。这也从侧面反映我国财务法规和准则虽然在不断地完善,但是总让人觉得完善力度不够,让从事财务行业的各类人员安全感不足。

表6-2

• 同样,从2013年底比较悲观的心理预测数据与2014年相对乐观的实际数据对比差异中,也反映了这个现象。

七、个人收入

表7-1

• “个人收入”是一个大家关注度较高的调查选项,也是预测数据与实际数据差异最大的一组。普遍较高的心理预期与略显无奈的实际数据,从侧面反映出虽然较大多数的管理者已经认识到了财务在企业中的作用,但在销售或者说盈利为本的惯性思维下,实质上的重视或者薪酬待遇改善的状况仍旧需要期待。

表7-2

• 在此,我们特别制作了2012年度到2015年度几组明细数据的对比表。高端选项的巨大差异让人无奈。同时,这组数据也提醒了财务行业的广大职业者,应尽快提升自身的专业素质,并积极主动地向管理层提出分析数据和切实可行的决策备选方案,为企业盈利提供实际帮助。

八、对会计行业的推荐

表8-1

• 通过对会计行业的推荐调查,我们发现,虽然对于收入的心理预期与实际收入差异较大,但是考虑到该职业的稳定性和可持续发展,超过半数的被调查者还是认为会计行业是个值得进入的行业。这一观点在近几年内几乎没有较大的波动,甚至到了2014年度,赞成进入会计行业的被调查者更多,数据上升了几乎10个百分点。

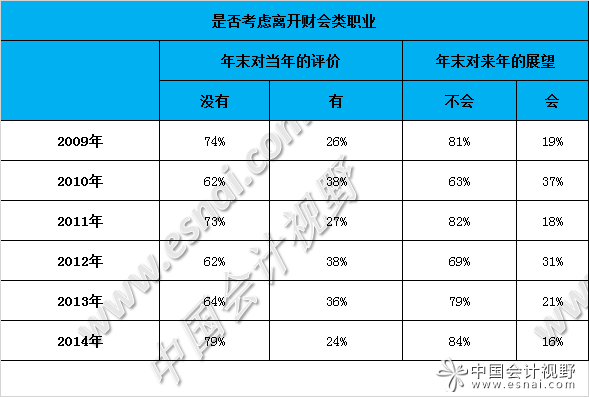

九、是否考虑离开财会类职业

表9-1

• 会计行业的稳定性和受推荐性从另一组反面数据:“是否考虑离开财会职业”这一选项中也充分地体现出来。而且这组数据显示,会计行业的稳定性还在逐年提高中,2015年的预期数字甚至达到了84%这一历史新高点。

十、找到满意工作的信心

表10-1

• 这组数据相对比较乐观。对于找到满意工作的信心,约50%的从业人员表示增加。该数据组背后显示出两方面的因素。首先是我国经济形势的稳步发展和积极向上给了大家对未来的乐观态度。其次是我国会计行业的从业人员对本行业未来发展的信心和对自身专业素质的自信。

十一、影响会计行业发展信心的因素

表11-1

• 调查显示,行业相关法制进程以及市场需求结构的变化是影响会计行业信心最重要的因素,其次是社会整体的宏观环境和就业市场规模。

转自中国会计视野