一、未及时办理相关手续所带来的损失

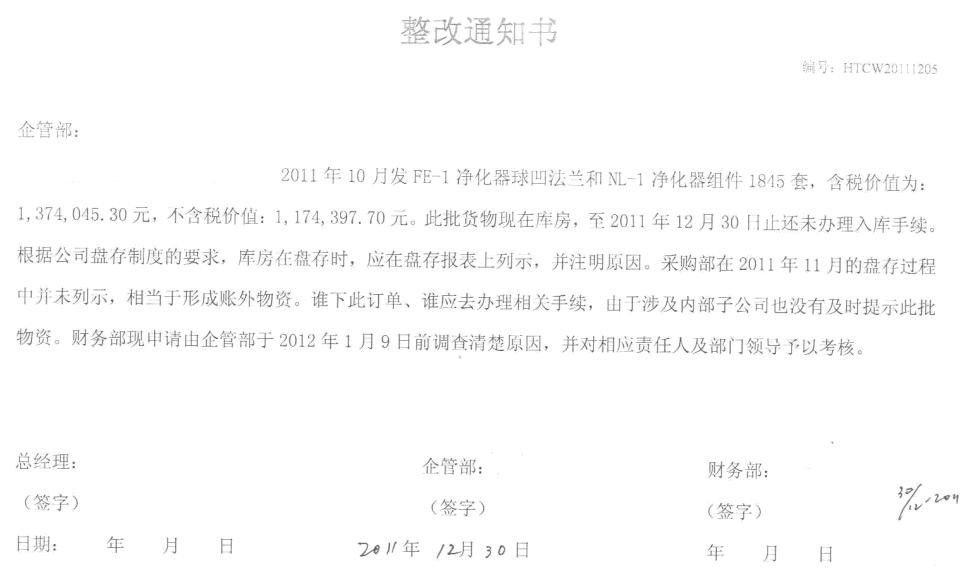

1、2011年发现该问题下达《整改通知书》,内容如下:

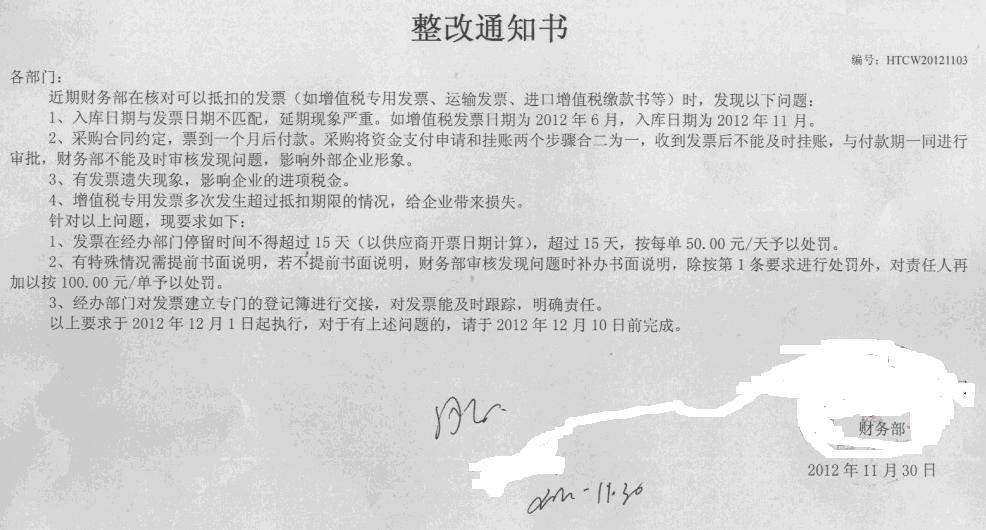

结果未对相应责任人及部门领导予以考核。该问题没有对公司造成直接计算的损失,肉烂了还在锅里。 2、2012年再次发现类似问题,财务部门又及时下达《整改通知书》,内容如下:

实际执行情况,一次两次,一而再,再而三,总有这样那样的理由,书面申请免行处罚。

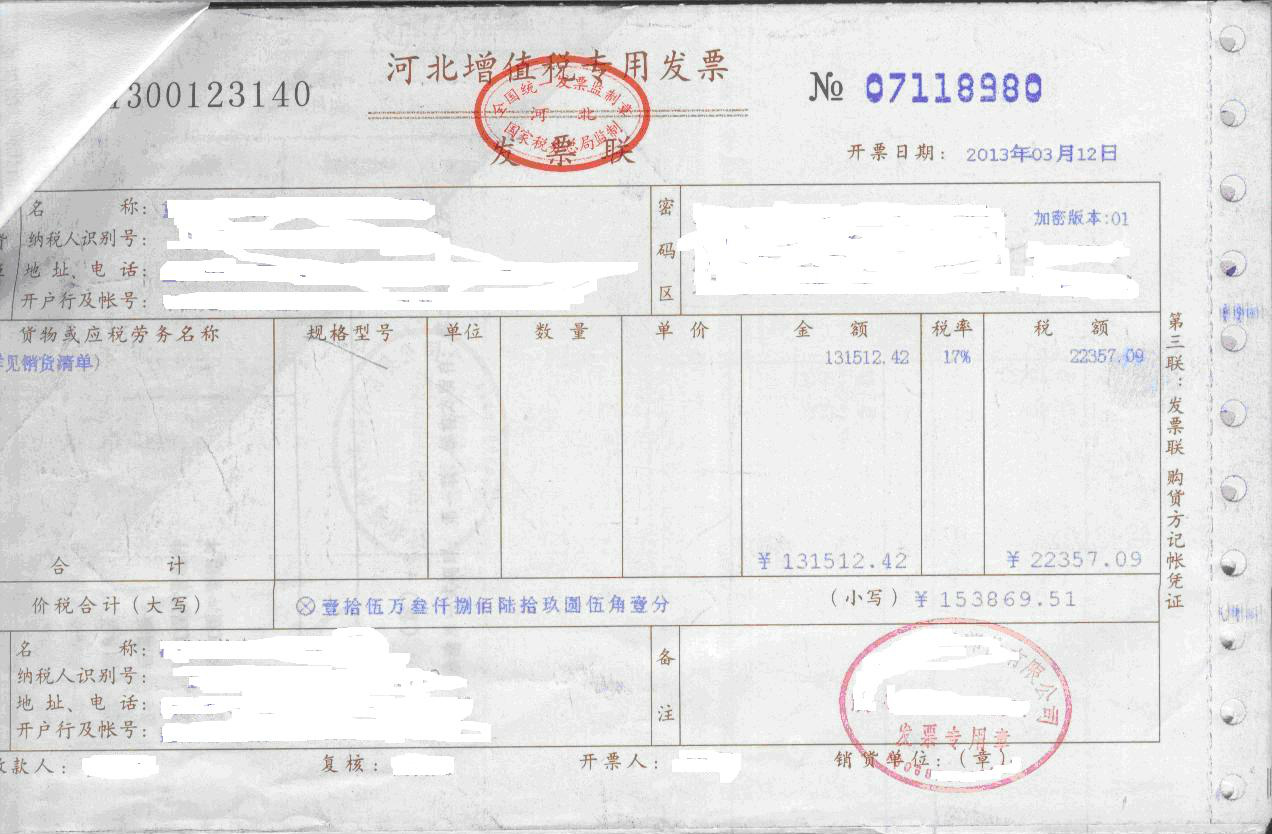

河北公司开具发票如下:

发票开具时间为:2013年3月12日,说明该发票物资至少是2013年2月28日发往重庆,物资并且于发票的开具时间肯定是到了企业。企业入库时间如下:

序号12的Y02净化器挂钩河北采购价格为1.70元/件,而重庆采购价格为2.80元/件。而重庆采购部却在2013年8月在ERP系统中做账,同时交财务部进行账务处理。

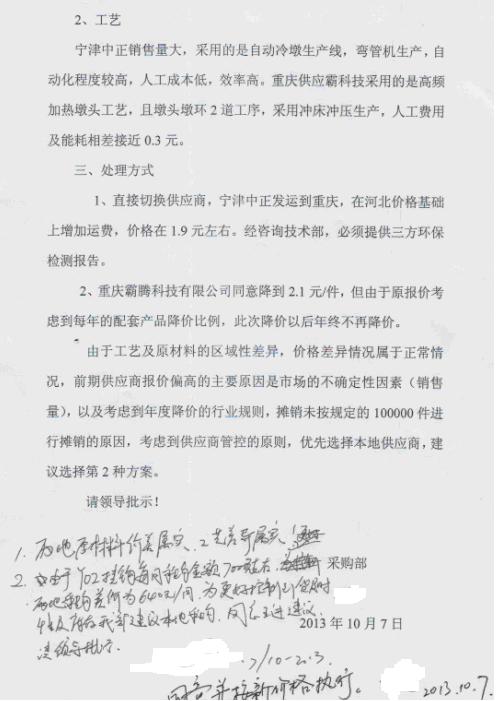

2013年1-9月份累计采购61,520件,该问题未及时进行处理,为此,企业为该物资采购多付67,672.00元。 财务部在财务分析中及时提出该问题,多次跟踪催促问题的完成(未能正式下达《目标降本任务书》),最终完成处理结果时间为2013年10月7日。其处理为每件挂钩降价0.70元,降价幅度为25%。比目前河北采购价格高0.40元/件。

对于该现象所表现的问题思考如下:

1、2011年就发生的内部子公司的物资采购形成“账外资产”,无法监控的现象,近两年的时间未能到解决,为什么不能将内部子公司的管理视同为外部供应商进行管理。在与河公司财务部进行价格确认时,从河北公司财务部反馈出来的问题,子公司对重庆采购部有相当大的意见,子公司发往重庆的物资不及时入库,子公司不能及时开具发票进行结算。致使相当物资在不同地区的采购不能及时发现价格差异,倒挤供应商降价,达到降本目的。

2、公司企业文化的企业精神:立即行动,团结奋进,勇攀高新。从该问题处理的最终结果看,立即行动起来了吗?对于该问题的处理时间快慢,企业管理层最有发言权来判断。为什么就此一种挂钩在此次降价后年终不再降价,一种挂钩的生产工艺及摊销等问题,是否可以将该类物资都进行清理,及时发现问题,为何要到等年终去解决,这就是“立即行动”,作为直接责任部门没有发现问题,其他部门发现问题并予以提出,为什么就像“懒蛤蟆夺一下跳一下”去完全解决完,而需要再来夺一下,才跳呢?

3、为什么类似问题得不到有效的控制与解决?一经财务发现问题,马上就书面申请报告,说出这样或那样的理由,部门负责人或相关领导及时进行报批,最终免于处罚或者未按相关规章制度严格进行处罚。相关责任人也养成了不予重视的习惯,虽然企业给予相关部门负责人或者相关领导一定的权限,在对类似问题的处理上,个人认为是处理过于轻松,相关部门负责人或相关领导予以免于处罚或者降低处罚,这些人问责了吗?这些人没有相关管理责任吗?免责或降低处罚,引起了他们的注意了吗?引起了这些人的关注吗?

4、已经找到河北公司与重庆公司采购价格上的差异主要原因是工艺上的原因,向供应商提出解决工艺上的问题了吗?既然有先进的工艺技术,为什么不予以推荐使用?在重庆就没有运用先进工艺技术的供应商了吗?

5、作为企业采购成本的控制,要站在企业成本控制的立场上,而不是站在供应商的立场上去分析供应商的情况,要像主机厂采购降本要求企业一样的方式去对待供应商,优胜劣汰,这是千年百变的生存法则。

1、2011年就发生的内部子公司的物资采购形成“账外资产”,无法监控的现象,近两年的时间未能到解决,为什么不能将内部子公司的管理视同为外部供应商进行管理。在与河公司财务部进行价格确认时,从河北公司财务部反馈出来的问题,子公司对重庆采购部有相当大的意见,子公司发往重庆的物资不及时入库,子公司不能及时开具发票进行结算。致使相当物资在不同地区的采购不能及时发现价格差异,倒挤供应商降价,达到降本目的。

2、公司企业文化的企业精神:立即行动,团结奋进,勇攀高新。从该问题处理的最终结果看,立即行动起来了吗?对于该问题的处理时间快慢,企业管理层最有发言权来判断。为什么就此一种挂钩在此次降价后年终不再降价,一种挂钩的生产工艺及摊销等问题,是否可以将该类物资都进行清理,及时发现问题,为何要到等年终去解决,这就是“立即行动”,作为直接责任部门没有发现问题,其他部门发现问题并予以提出,为什么就像“懒蛤蟆夺一下跳一下”去完全解决完,而需要再来夺一下,才跳呢?

3、为什么类似问题得不到有效的控制与解决?一经财务发现问题,马上就书面申请报告,说出这样或那样的理由,部门负责人或相关领导及时进行报批,最终免于处罚或者未按相关规章制度严格进行处罚。相关责任人也养成了不予重视的习惯,虽然企业给予相关部门负责人或者相关领导一定的权限,在对类似问题的处理上,个人认为是处理过于轻松,相关部门负责人或相关领导予以免于处罚或者降低处罚,这些人问责了吗?这些人没有相关管理责任吗?免责或降低处罚,引起了他们的注意了吗?引起了这些人的关注吗?

4、已经找到河北公司与重庆公司采购价格上的差异主要原因是工艺上的原因,向供应商提出解决工艺上的问题了吗?既然有先进的工艺技术,为什么不予以推荐使用?在重庆就没有运用先进工艺技术的供应商了吗?

5、作为企业采购成本的控制,要站在企业成本控制的立场上,而不是站在供应商的立场上去分析供应商的情况,要像主机厂采购降本要求企业一样的方式去对待供应商,优胜劣汰,这是千年百变的生存法则。